Дочерние компании «Газпрома» покупают акции друг друга. Что происходит?

На фондовом рынке торгуются акции дочерних компаний «Газпрома»: «Мосэнерго» и ОГК-2. Компании производят тепло и электричество.

Руководство обеих компаний решило купить друг у друга небольшой пакет акций. Цена акций «Мосэнерго» немного выросла, а бумаги ОГК-2 подешевели. Я разберу ситуацию с ОГК-2: сделки сильнее повлияют на финансовый результат и дивиденды этой компании, чем в случае с «Мосэнерго».

9 июля 2019 года ОГК-2 объявила о продаже 3,89% собственных акций другой дочке «Газпрома» — «Мосэнерго». Сделка может снизить чистую прибыль и дивиденды ОГК-2 за 2019 год.

Зачем дочки «Газпрома» провели сделку

Еще в 2011 году ОГК-2 приобрела и присоединила к себе другую компанию. Владельцам акций выкупленной компании предложили конвертировать их акции в акции ОГК-2. Из-за этого количество акций ОГК-2 увеличилось с 32,7 до 59,3 млрд.

Так ОГК-2 стала владельцем 4,85 млрд собственных акций. В такой ситуации есть особенности:

У «Мосэнерго» аналогичная ситуация: на счетах компании находились собственные акции, которые нужно было продать еще несколько лет назад.

Руководство ОГК-2 и «Мосэнерго» решило перекинуть друг другу эти пакеты акций, чтобы не нарушать закон.

В чем проблема

Продажа может уменьшить дивиденды из-за бухгалтерских правил. У ОГК-2 осталось 4,4 млрд собственных акций, часть отдали менеджменту для мотивации. По бухгалтерским правилам выкупленные 4,4 млрд акций оценены в 1,72 Р за штуку, то есть в 7,6 млрд рублей.

Скорее всего, ОГК-2 продала свои акции по цене, близкой к рыночной. 8 июля 2019 года акции торговались по 0,54 Р за штуку. Выходит, компания получит реальный доход 2,4 млрд рублей.

По бухгалтерским правилам компания должна отразить убыток: купили акции за 7,6 млрд, а продали за 2,4 млрд рублей — убыток 5,2 млрд рублей. У «Мосэнерго» аналогичная ситуация, но убыток меньше — 0,3 млрд рублей.

Тут начинается головная боль. Часть российских компаний, в том числе ОГК-2, публикуют финансовые отчеты по двум стандартам: российским и международным. По российским придется отразить убыток — тогда чистая прибыль, скорее всего, упадет. В отчетности по международным стандартам убыток могут не отразить.

Проблема в том, что у ОГК-2 нет четкой дивидендной политики. Непонятно, исходя из какой отчетности заплатят дивиденды. В 2017 году заявляли, что будут платить минимум 25% чистой прибыли по МСФО, за 2018 год заплатили 35% по РСБУ.

Прикинем, что выходит на данный момент с дивидендами ОГК-2. Я взял чистую прибыль за последние 12 месяцев.

Какая дочка Газпрома самая перспективная? Кто идет работать в Газпром?

За последние полгода-год двое знакомых уволились из (по-моему) разных Газпромовских бюро (СПб). Названия их точно не знаю, но по описанию — сидеть с голой задницей без каких-либо перспектив улучшения ситуации. Одно но — вполне можно стать «главспецом» каким-нибудь очень быстро (как компенсация остальным условиям). Не начальником, естественно  Ну и знаю про случай успешной миграции из СПб-шного в московский филиал, где ситуация заиграла прямо обратными красками.

Ну и знаю про случай успешной миграции из СПб-шного в московский филиал, где ситуация заиграла прямо обратными красками.

Но это так, уровень «сплетни». Я в этой структуре не работаю.

С этим большая проблема. Реформировали проектные институты в «Газпром проектирование» и в них теперь бардак.

Я не понимаю почему в крупных компаниях такое происходит?

небольшой начальник в большой местной конторе

небольшой начальник в большой местной конторе

Проектирование гидротехнических сооружений

Проектирование гидротехнических сооружений

А кем устроился если не секрет?

Такая система мне была описана моим другом работающим в «системе». Думал я что только у него так, видимо везде.

По-моему намного старше история.

Это слишком долго объяснять, попробую кратко: дело в том, что я работал во всех 3х сферах, по части линейных ОКС (исключая дорогу и ЛЭП) и технологических трубопроводов, в принципе считаю, что опыта достаточно хоть для эксплуатации хоть для проектирования хоть для строительства именно трубопроводного транспорта и технологии, остальное для меня не интересно, здания не интересуют вообще (не конструктор и не ПГСник). Последнее место работы именно строительство причем промышленное (в основном технология и сооружения нефтегазовой отрасли). Про Газпром спросил так как есть проекты интересные мне с проф. точки зрения (строительство магистралки, КНС, ПХГ), а так же есть люди в структуре которые рассказывают про глобальные перемены в компании.

Главная суть вопроса какая из структур наиболее интересна в проф. смысле. Где можно еще набраться опыта, без попадалова на тупую отчетность и лизоблюдство.

Самое любопытное, что яработал в структуре Газпрома, и там небыло всего того, что рассказывают мне мои знакомые и в данной теме. Все было профессионально справедливо и главное опыта там набрался на годы вперед. Но это было относительно давно (8 лет назад). может просто повезло?

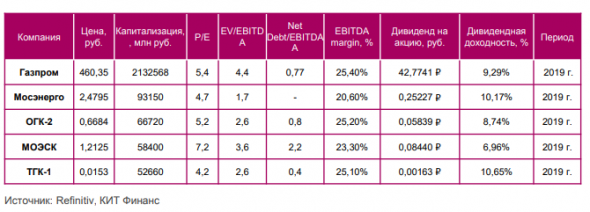

Какая из дочек «Газпрома» милее инвестору

В прошлом году они направили на дивиденды 35% прибыли. Заявлено, что с этого года планка будет увеличена до 50%. На этой новости бумаги всех трех компаний бурно росли, прибавляя до 8,5% за одну сессию.

Из представленного списка наиболее динамичной выглядит «ТГК-1». За первое полугодие 2019 года она сократила объем производства электроэнергии и тепловой энергии на своих ключевых предприятиях, при этом увеличив выручку на 9,6% до 52,7 млрд рублей, а прибыль на 19,5% до 9,2 млрд.

Сейчас в условиях улучшению конъюнктуры и роста тарифов «ТГК-1» способна показать еще более впечатляющий результат. На это также указывает то, что компания в последние дни оставалась недооцененной в сравнении с другими представителями отрасли по ключевым коэффициентам.

Впрочем, после активного ралли ситуация изменилась. Сейчас акции «ТГК-1» торгуются ближе к справедливым значениям. В течение года мы вряд ли увидим динамику более 10% от текущих пиков (16,9 копеек).

Что касается дивидендной доходности, то при планке 50% прибыли на выплаты даже при текущей, достаточно высокой цене, доходность для долгосрочных держателей бумаг составит 9,7% годовых (вместо 5,5-6% по старым правилам).

Чуть менее подвижна акция «ОГК-2». На этой неделе она за сессию прибавляла до 6,2%. Сейчас она торгуется по 73 копейки за штуку, что, на наш взгляд, тоже отражает справедливую оценку. Стоит ожидать отката этих бумаг в район 65 за акцию, где их можно будет купить по более умеренным ценам. В плане дивидендов по текущей цене компания будет приносить около 8,8% годовых, что опять же заметно лучше прошлогодних показателей (было до 6,7%).

И, наконец, самая ликвидная и спокойная из этих трех бумаг – «Мосэнерго». На этой неделе в связи с дивидендным ралли она росла не более чем на 4% в одну сессию, что можно считать умеренно для российского рынка. В периоды больших просадок «Мосэнерго», как правило, теряет в цене примерно в таких же пределах. Поэтому для консервативного инвестора она – лучший выбор из трех. Мы полагаем, что в этом году акции «Мосэнерго» возьмут таргет 2,72 рубля за штуку, что на 8,8% выше текущих значений.

Дивидендная доходность у «Мосэнерго» при текущей цене будет соответствовать планке в 9,6% годовых. Учитывая, что компания работает на самом устойчивом региональном рынке – столичном – нельзя исключать, что правило минимума в 50% прибыли со временем могут пересмотреть в сторону повышения, и тогда инвесторы смогут увидеть дополнительную динамику как в самих акциях, так и в размере распределяемого дохода.

Для сравнения, сам «Газпром», который сейчас торгуется на 11% ниже уровней начала года в плане дивидендной доходности остается довольно бледной бумагой. Всего 30% распределяемой прибыли, и прогноз по росту в этом направлении – отрицательный.

При текущих ценах и значениях прибыли у компании инвесторы могут получать не более 6,9% годовых на свои вложения. Правда при сами акции «Газпрома» мы считаем недооцененными на 87%.

10 важных финансовых советов, которые хотелось бы знать раньше

«Я посвятил всю свою сознательную жизнь изучению денег. Это может звучать как жестокое и необычное наказание, но процесс мне очень нравился», – пишет Джонатан Клементс для Marketwatch.

Далее делимся переводом рассказа эксперта от первого лица.

В течение более трех десятилетий я проводил дни, пролистывая бизнес-журналы, читая финансовые книги, просматривая академические исследования и беседуя с бесчисленным количеством людей о финансах.

Какая дочка Газпрома самая перспективная? Кто идет работать в Газпром?

За последние полгода-год двое знакомых уволились из (по-моему) разных Газпромовских бюро (СПб). Названия их точно не знаю, но по описанию — сидеть с голой задницей без каких-либо перспектив улучшения ситуации. Одно но — вполне можно стать «главспецом» каким-нибудь очень быстро (как компенсация остальным условиям). Не начальником, естественно Ну и знаю про случай успешной миграции из СПб-шного в московский филиал, где ситуация заиграла прямо обратными красками.

Но это так, уровень «сплетни». Я в этой структуре не работаю.

С этим большая проблема. Реформировали проектные институты в «Газпром проектирование» и в них теперь бардак.

Я не понимаю почему в крупных компаниях такое происходит?

небольшой начальник в большой местной конторе

небольшой начальник в большой местной конторе

Проектирование гидротехнических сооружений

Проектирование гидротехнических сооружений

А кем устроился если не секрет?

Такая система мне была описана моим другом работающим в «системе». Думал я что только у него так, видимо везде.

По-моему намного старше история.

Это слишком долго объяснять, попробую кратко: дело в том, что я работал во всех 3х сферах, по части линейных ОКС (исключая дорогу и ЛЭП) и технологических трубопроводов, в принципе считаю, что опыта достаточно хоть для эксплуатации хоть для проектирования хоть для строительства именно трубопроводного транспорта и технологии, остальное для меня не интересно, здания не интересуют вообще (не конструктор и не ПГСник). Последнее место работы именно строительство причем промышленное (в основном технология и сооружения нефтегазовой отрасли). Про Газпром спросил так как есть проекты интересные мне с проф. точки зрения (строительство магистралки, КНС, ПХГ), а так же есть люди в структуре которые рассказывают про глобальные перемены в компании.

Главная суть вопроса какая из структур наиболее интересна в проф. смысле. Где можно еще набраться опыта, без попадалова на тупую отчетность и лизоблюдство.

Самое любопытное, что яработал в структуре Газпрома, и там небыло всего того, что рассказывают мне мои знакомые и в данной теме. Все было профессионально справедливо и главное опыта там набрался на годы вперед. Но это было относительно давно (8 лет назад). может просто повезло?

Вчера, на дне инвестора в Нью-Йорке, зампред правления Газпрома Фамил Садыгов подтвердил наши ожидания по поводу размера коэффициента выплаты дивидендов – 50% от чистой прибыли по МСФО.

«Решение принято: по итогам 2019 г. в 2020 г. всем дочерним структурам Газпрома направить на дивиденды 50% чистой прибыли по МСФО», – сообщил Фамил Садыгов.

Таким образом, данная политика будет распространяться на такие публичные компании, как: Газпром нефть, ТГК-1, ОГК-2, Мосэнерго, МОЭСК.

По нашим оценкам, наибольший потенциал роста, как финансовых показателей, так и дивидендной доходности, имеют акции ТГК-1 и Газпром нефть.

P.S.: Газпром нефть по итогам I пол. 2019 г. выплатила дивиденд на акцию в размере 18,14 руб.

Газпром нефть по-прежнему остаётся одной из самых дешёвых компаний по мультипликаторам в нефтегазовом секторе, при этом имеет рентабельность выше среднеотраслевых значений. Газпром нефть наглядно демонстрирует рост финансовых показателей на протяжении последних нескольких лет за счёт увеличения добычи на крупных проектах компании и повышения эффективности переработки.

ТГК-1 интереснее своих «сестёр» из ГЭХ, тем, что её акционером с долей в 29,45% является финская Fortum, которая смогла ограничить Cash pooling. Таким образом, у ТГК-1 получился наименьший займ для Газпрома в рамках централизованного управления денежными потоками. Fortum – это некая защита для миноритарных акционеров. Компания ещё полгода будет получать платежи по ДМП, что в свою очередь поддержит финансовые показатели на высоком уровне.

В связи с вышеперечисленным, мы подтверждаем рейтинг «покупать» акции Газпром нефти и целевой ориентир 500 руб. Что касается акций ТГК-1, они сегодня дошли до нашей цели – 0,0150 руб. за акцию. Мы понижаем рекомендацию до «держать», но повышаем целевой ориентир до 0,0162 руб.