код дохода дополнительные выходные дни по уходу за ребенком инвалидом

Пособие на погребение и дни по уходу за детьми-инвалидами: КВР, КОСГУ, проводки, нюансы

AndreyPopov / Depositphotos.com

Достаточно часто бухгалтер сталкивается с фактами хозяйственной жизни, порядок отражения которых в бухгалтерском учете в Инструкциях по учету прямо не прописан. В таком случае приходится обращаться к профессиональному суждению и разрабатывать собственные корреспонденции счетов.

Такими «неурегулированными» ситуациями в числе прочих являются выплата социального пособия на погребение и оплата дополнительных выходных дней для ухода за детьми-инвалидами.

Социальное пособие на погребение

4 дополнительных выходных дня одному из родителей для ухода за детьми-инвалидами

Что касается непосредственно корреспонденций счетов, то начисление расходов может осуществляться с применением счета 303 02. Однако при таком подходе к используемому счету нужна дополнительная аналитика, которая бы позволила отделить суммы обязательств учреждения по оплате взносов и суммы, которые впоследствии будут возмещены ФСС России. Да, если позволяет учетная программа, обособить эти выплаты можно путем введения признака/субконто «Пособия за счет ФСС России». Однако и в этом случае использование счета 303 02 для учета расчетов с ФСС России по пособиям на погребение и оплате дополнительных выходных дней для ухода за детьми-инвалидами представляется все же не совсем корректным.

На наш взгляд, более целесообразным было бы использование в этом случае счета 303 05. Задолженность же ФСС России по возмещению расходов возможно отражать с применением счета 209 34. При таком подходе экономическая сущность фактов хозяйственной жизни будет отражена как самостоятельные расчеты с бюджетом и не затеряется среди других начислений на счете 303 02.

Таким образом, отразить социальные пособия в учете возможно с применением следующих бухгалтерских записей:

Содержание хозяйственной операции

В учете бюджетного / автономного учреждения

В учете казенного учреждения

Начислены обязательства работодателя по выплатам социального пособия на погребение и по оплате 4х дополнительных выходных дней для ухода за детьми инвалидами

Дебет 0 303 05 831

Кредит 0 302 65 737 / 0 302 66 737

Дебет КРБ 1 303 05 831

Кредит КРБ 1 302 65 737 / КРБ 1 302 66 737

Выплачены деньги сотруднику из кассы / Перечислены на банковскую карту

Начислена задолженность ФСС РФ по возмещению расходов работодателя по выплатам социального пособия на погребение и по оплате 4х дополнительных выходных дней для ухода за детьми инвалидами

Дебет 0 209 34 561 Кредит 0 303 05 731

Дебет КРБ 1 209 34 561

Кредит КРБ 1 303 05 731

Обратите внимание, если возмещение от ФСС РФ поступает в году, когда учреждение произвело выплату, то следует отразить восстановление кассового расхода.

В случае, если возмещение ранее произведенных расходов поступит в следующем году, то отражается возврат дебиторской задолженности по расходам прошлых лет

Бюджетное / автономное учреждение

И не забудьте выбранный способ отражения в бухгалтерском учете сумм социальных пособий на погребение и 4х дополнительных выходных дней для ухода за детьми инвалидами следует закрепить положениями учетной политики и согласовать в установленном порядке.

Отражение в отчете 6-НДФЛ и 2-НДФЛ оплаты дополнительных выходных дней для ухода за ребенком-инвалидом

Как правильно отразить в отчете 6-НДФЛ и 2-НДФЛ оплату дополнительных выходных дней для ухода за ребенком-инвалидом? Поскольку данная выплата не облагается НДФЛ, должна ли она включаться в доход сотрудника, и, если да, то какой должен быть код вида дохода и, соответственно, вычета?

Оплата дополнительных выходных дней по уходу за детьми-инвалидами не подлежит отражению в формах 2-НДФЛ и 6-НДФЛ.

В соответствии со статьей 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Доходы, освобождаемые от обложения налогом на доходы физических лиц, перечислены в статье 217 Кодекса.

Согласно пункту 1 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц доходы в виде государственных пособий, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Оплата дополнительных выходных дней не относится к государственным пособиям, поскольку она не поименована в перечне государственных пособий, установленном статьей 3 Федерального закона от 19.05.1995 N 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

Другие пункты статьи 217 Кодекса также не содержат среди освобождаемых доходов выплаты, производимые в виде дополнительных оплачиваемых четырех выходных дней в месяц одному из работающих родителей для ухода за ребенком-инвалидом.

Вместе с тем Президиум Высшего Арбитражного Суда Российской Федерации в Постановлении от 08.06.2010 N 1798/10 признал, что оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами как иная выплата, осуществляемая в соответствии с действующим законодательством, в силу пункта 1 статьи 217 Кодекса не подлежит обложению налогом на доходы физических лиц.

Доходы, которые полностью освобождены от НДФЛ на основании ст. 217 НК РФ, в справке 2-НДФЛ не отражаются. Коды вычетов для них не предусмотрены. На это указывает Минфин России в Письме от 18.04.2012 N 03-04-06/8-118 (п. 2).

Доходы, освобождаемые от обложения НДФЛ на основании ст. 217 НК РФ также не нужно отражать в форме 6-НДФЛ.

На вопрос отвечала: Лариса Геннадьевна Третьякова, эксперт ИПЦ «Консультант+Аскон»

Изменение налогообложения по НДФЛ дней ухода за детьми-инвалидами и корректировки в ЗУП 3

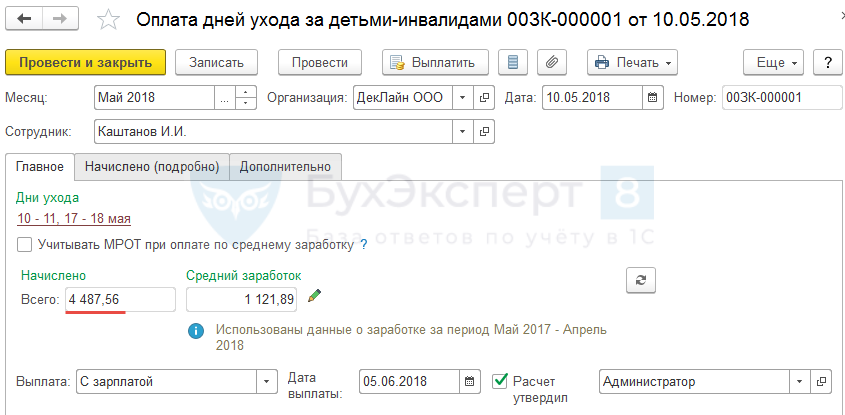

В мае 2018 г. организация начислила Оплату дней ухода за детьми-инвалидами по Коду дохода – 2000 в сумме 4 487,56 руб. с помощью документа Оплата дней ухода за детьми-инвалидами ( Зарплата – Все начисления — Оплата дней ухода за детьми-инвалидами ):

В июле 2018 г. было принято решение данное начисление не облагать НДФЛ на основании Писем Минфина:

В 2019 г. оплата за дни ухода за детьми-инвалидами указана как необлагаемая в п. 1 ст. 217 НК РФ.

Поэтому, начиная с ЗУП 3.1.10.78, при создании новой базы, вид расчета Оплата дней ухода за детьми-инвалидами создается как НЕ ОБЛАГАЕМЫЙ НДФЛ.

Рассмотрим что необходимо сделать, чтобы пересчитать НДФЛ по Оплате дней ухода за детьми-инвалидами по уже начисленным сумма прошлых периодов, чтобы в итоге начисление стало НЕОБЛАГАЕМОЕ НДФЛ.

Решение задачи

Для решения поставленной задачи следует выполнить несколько шагов.

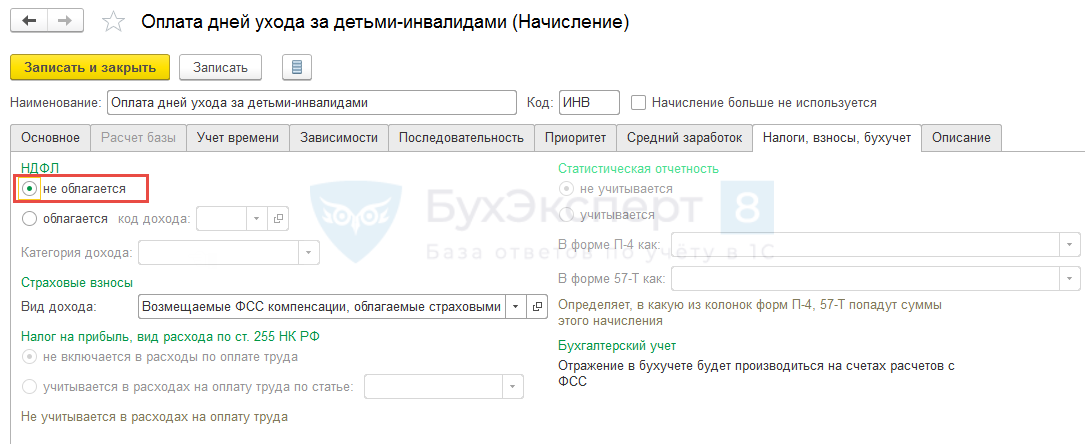

1. Изменить налогообложение для вида расчета «Оплата дней ухода за детьми-инвалидами» на НЕОБЛАГАЕМОЕ НДФЛ

В параметрах Оплаты дней ухода за детьми-инвалидами на вкладке Налоги, взносы, бухучет установим, что данный вид расчета не облагается НДФЛ:

Если после этого рассчитать зарплату за текущий месяц (за Июль 2018 г.), то в документе Начисление зарплаты и взносов автоматически НДФЛ не пересчитывается (за Май 2018 г.). Это происходит из-за того, что в регистр накопления Учет доходов для исчисления НДФЛ данные по налогообложению записываются в момент проведения документа-начисления на основании настроек самого начисления. В нашем примере все также майская Оплата дней ухода за детьми-инвалидами осталась облагаемой НДФЛ:

Получите понятные самоучители 2021 по 1С бесплатно:

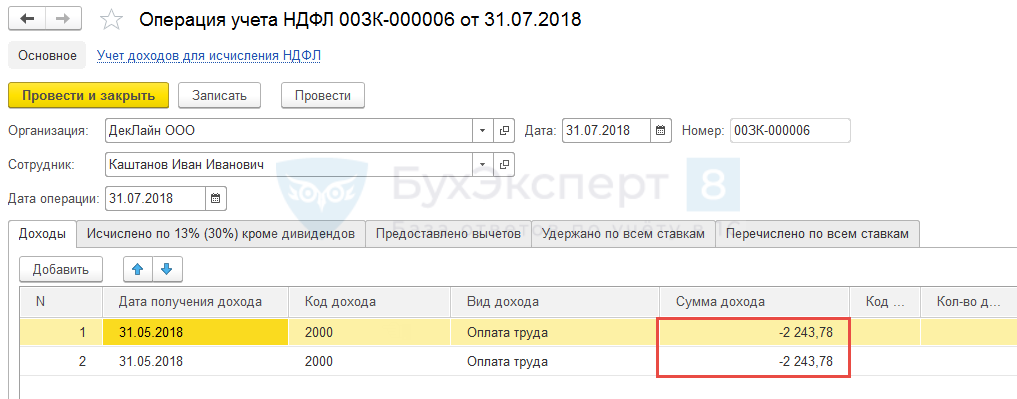

Поэтому для того, чтобы пересчет появился необходимо или перепровести документы Оплата дней ухода за детьми-инвалидами или же внести ручные корректировки по доходам для целей учета НДФЛ с помощью специального документа. Чтобы не изменять данные прошлых периодов мы воспользуемся вторым вариантом и перейдем к следующему шагу.

2. Документом «Операция учета НДФЛ» «сминусовать» зарегистрированный доход по «Оплате дней ухода за детьми-инвалидами» по закрытым периодам

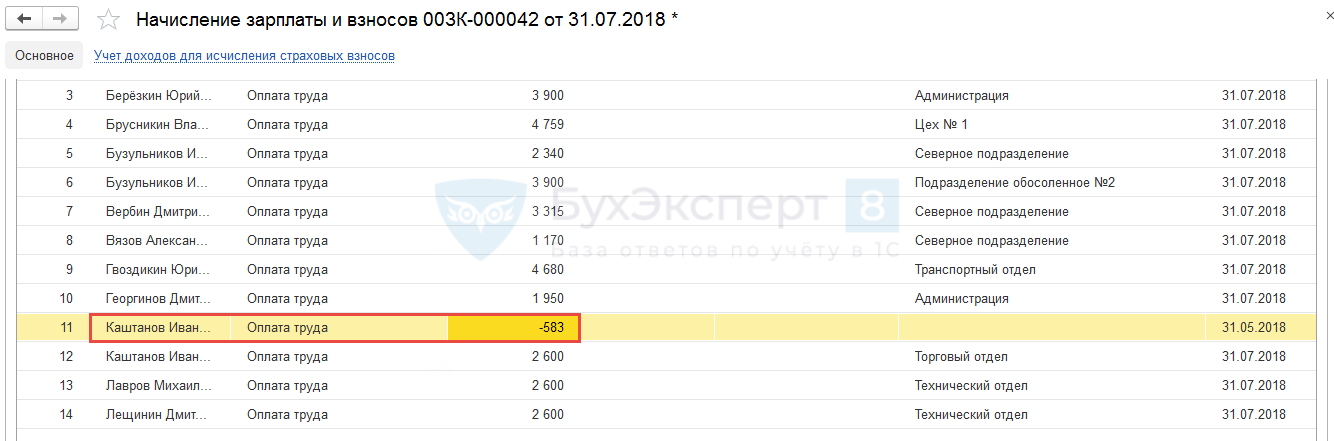

3. Рассчитать НДФЛ в Начислении зарплаты и взносов

Рассчитаем зарплату за текущий месяц (в нашем примере за Июль 2018 г.). В документе Начисление зарплаты и взносов появится перерасчет НДФЛ с минусом за Май 2018 г. на сумму 583 руб.:

То, что в программе при пересчете НДФЛ не заполнилась информация по подразделению, в дальнейшем не приведет ни к каким отрицательным последствиям.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с регламентом БухЭксперт8.ру >>

Спасибо. Хоть и нет «вредников» и работаем не на севере, но много полезной информации.

Код дохода дополнительные выходные дни по уходу за ребенком инвалидом

Дата публикации 21.01.2021

Как в 2021 году отражать в учете оплату четырех дней по уходу за ребенком-инвалидом (начисление, перечисление сотруднику в банк, возмещение от ФСС РФ, начисление страховых взносов на оплату)? Какие КВР, КОСГУ указывать?

Обязанность работодателя предоставлять одному из родителей (опекуну, попечителю) по его письменному заявлению четыре дополнительных оплачиваемых выходных дня в месяц для ухода за детьми-инвалидами установлена ст. 262 ТК РФ. Каждый дополнительный выходной день оплачивается в размере среднего заработка.

Частью 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, п. 8 положения о ФСС РФ, утв. постановлением Правительства РФ от 12.02.1994 № 101, установлено, что финансовое обеспечение расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами (включая начисленные страховые взносы в государственные внебюджетные фонды) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС РФ. Таким образом, эти расходы не являются обязательством учреждения.

С 2021 года на всей территории РФ действует механизм прямых выплат, предусматривающий выплату пособий напрямую из ФСС РФ, а не через работодателя. Выплата среднего заработка за дополнительные выходные дни (не более четырех в месяц) по уходу за детьми-инвалидами является исключением. Работодатель должен назначить и выплатить физлицу средний заработок, впоследствии фонд возместит такие расходы.

Оплата четырех дополнительных выходных дней в месяц родителю (опекуну, попечителю) для ухода за детьми-инвалидами отражается по элементу видов расходов 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений» и подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» КОСГУ. Это установлено п. 48.1.4 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, п. 10.6.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н.

Возмещение в текущем финансовом году расходов, произведенных в том же финансовом году, отражается как восстановление кассовых расходов по тем же кодам бюджетной классификации, по которым была кассовая выплата (разд. 4 письма Минфина России от 16.10.2020 № 02-08-10/91015).

Вместе с тем, учреждению необходимо продолжать уплачивать страховые взносы в полном объеме, несмотря на то, что расходы отражаются в учете за счет фонда (ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Чтобы контролировать сумму, подлежащую возмещению ФСС РФ, учреждению для счета 303 02 целесообразно предусмотреть дополнительную аналитику.

Таким образом, рассматриваемые операции могут быть отражены следующими бухгалтерскими записями:

Смотрите также

Порядок предоставления допотпуска по уходу за ребенком инвалидом

Ст. 262 ТК РФ: официальный текст

Статья 262 ТК РФ: суть с комментариями

В ст. 262 ТК РФ предусмотрено, что родители (или приравненные к ним лица, например законные опекуны) детей-инвалидов могут получать ежемесячные дополнительные оплачиваемые выходные для того, чтобы выполнять свои родительские обязанности в отношении таких детей.

Порядок выполнения данной нормы периодически изменялся. На сегодняшний день он зафиксирован в постановлении Правительства РФ от 13.10.2014 № 1048. Основным документом для назначения льготы будет письменное заявление работника по форме из приказа Минтруда России от 19.12.2014 № 1055н.

ВАЖНО! Основная особенность оплаты таких выходных в том, что эти расходы работодателя компенсирует ФСС (после получения необходимых документов).

Немного особняком идут положения ч. 2 ст. 262 ТК РФ о предоставлении дополнительных выходных женщинам, работающим в сельской местности. Однако, анализируя гл. 41 ТК РФ, регулирующую труд женщин и семейных лиц, в целом можно предположить, что данная норма также введена с целью предоставить женщинам возможность уделять дополнительное время семье.

Кому и сколько дополнительных выходных положено по ст. 262 Трудового кодекса РФ?

По ст. 262 ТК РФ лицам, заботящимся о детях-инвалидах до 18 лет, полагается 4 дополнительных выходных в месяц. К таким лицам относятся:

Если ухаживающих несколько, эти 4 дня они могут разделить между собой так, как им удобно.

По ч. 2 ст. 262 ТК РФ женщинам, трудящимся в сельской местности, полагается 1 дополнительный выходной в месяц.

По каким правилам предоставляются дополнительные оплачиваемые дни?

Дни, положенные по ч. 1 ст. 262 ТК РФ, не предоставляются конкретному лицу в периоды его нахождения в отпуске:

Если выходной совпал с периодом временной нетрудоспособности того, кому он полагался, выходной можно перенести в пределах того же месяца. Для этого должны быть выполнены следующие условия:

Неиспользованные в расчетном месяце дополнительные выходные на другие периоды не переносятся.

Право на дополнительные выходные наступает с месяца, в котором ребенку установлена инвалидность.

Право прекращается с месяца, следующего за месяцем, когда инвалидность была снята либо ребенку исполнилось 18 лет.

Как оформить дополнительные оплачиваемые выходные по уходу за ребенком-инвалидом? Ответ на вопрос есть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Когда и как подтверждается, что выходные не используются другим родителем?

Если получать дополнительные выходные по ч. 1 ст. 262 ТК РФ могут несколько членов семьи с ребенком-инвалидом, тому, кто обращается к работодателю с такой просьбой, следует подтвердить, что другой родитель (или приравненное лицо) норму дней еще не использовал. Для этого оформляется справка по месту работы другого родителя или приравненного к нему лица.

Эта льгота ежемесячная, поэтому требуется каждый раз писать отдельное заявление о предоставлении выходных. Справка о неиспользовании также предъявляется ежемесячно.

Исключение делается для одиноких (по документам) родителей, а также если второй родитель:

Разумеется, данные факты потребуется подтвердить документами, прилагаемыми к заявлению о предоставлении льготы по ст. 262 ТК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Если второй родитель занят частной практикой либо безработный, подтверждающие это документы нужно прикладывать к каждому заявлению.

Какие еще документы нужны для того, чтобы воспользоваться льготой?

Помимо справки о неиспользовании выходных другим лицом (либо документов, позволяющих ее не оформлять), работник представляет работодателю:

Данные документы представляются 1 раз за период их действия. Например, если справка бюро медико-социальной экспертизы выдана на 1 год, достаточно предъявить ее 1 раз в этом году.

Представитель работодателя после ознакомления с оригиналами документов должен вернуть их работнику, сделав для себя нужные копии.

Узнайте, как складывается свежая судебная практика в случае отказа работодателя от предоставления дополнительных выходных дней родителю ребенка-инвалида, из аналитической подборки от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как оплачиваются дополнительные выходные по ст. 262 ТК РФ?

Оплачиваются только выходные, предоставляемые согласно ч. 1 ст. 262 ТК РФ, то есть на детей-инвалидов.

Оплата производится исходя из стандартного расчета среднедневного заработка за предшествующие 12 месяцев.

ВАЖНО! Если на предприятии ведется суммированный учет рабочего времени, время для расчетов представляет собой сумму рабочих часов в день, умноженную на 4 (или на фактическое количество использованных дней).

Зависит ли число дополнительных выходных от количества детей-инвалидов в семье?

Нет, не зависит. Если в семье несколько детей-инвалидов, родителю полагаются те же 4 дня ежемесячно, что и на одного.

Кому предоставляются дополнительные неоплачиваемые дни по ст. 262 ТК РФ?

Работникам-женщинам, трудящимся в сельской местности. Критерии сельской местности для целей применения ст. 262 в ТК РФ не установлены. Работодателям, рассматривающим заявления работниц о предоставлении дополнительного отпуска по ТК РФ, следует учитывать социально-географические критерии и установленные для их местности градации (сельское поселение, поселок городского типа и пр.).

Работницы соответствующей категории могут получать 1 дополнительный выходной день в месяц без оплаты.

На каких условиях можно получить дополнительные неоплачиваемые выходные?

Для получения 1 неоплачиваемого выходного в месяц работнице сельской местности следует обратиться с письменным заявлением к работодателю.

Такие заявления тоже должны подаваться периодически. Но в данном случае по договоренности с работодателем можно писать их не каждый месяц, а на более длительный период, например квартал.

Итоги

Дополнительный отпуск по уходу за ребенком инвалидом регулируется ст. 262 ТК РФ и проверяется двумя ведомствами: трудовиками и ФСС. Все асходы, связанные с дополнительными выходными днями родителю инвалида возмещаются соцстрахом.